Tisková zpráva:

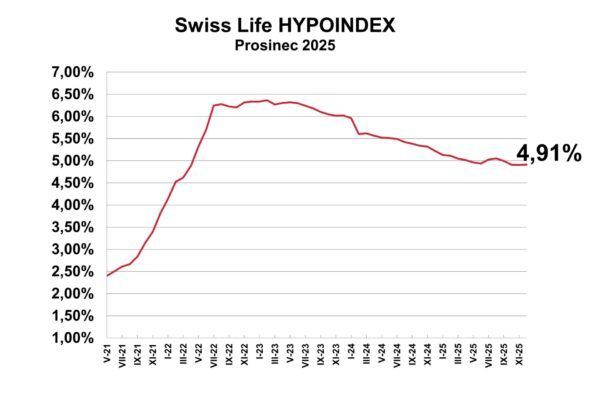

Praha, 9. prosinec 2025 – Úrokové sazby hypoték letos klesly jen o tři desetiny procentního bodu a závěr roku přinesl podle Swiss Life Hypoindexu stagnaci na úrovni 4,91 %. Ani v roce 2026 patrně nepřijdou dramatické změny, jen pozvolné snižování v řádu desetin procentního bodu. Na návrat k extrémně levným hypotékám však trh může rovnou zapomenout.

Pouze o tři desetiny procentního bodu letos klesly podle Swiss Life Hypoindexu úrokové sazby u hypotečních úvěrů. Loni přitom pokles činil osm desetin. Poslední měsíc roku nabídkové sazby stagnovaly a Swiss Life Hypoindex tak uzavírá rok 2025 na hodnotě 4,91 %. Během celého posledního čtvrtletí se sazby nepohnuly ani jedním směrem a zůstaly zamrzlé těsně pod pětiprocentní hranicí.

Swiss Life Hypoindex prosinec 2025

Zdroj: Swiss Life Hypoindex

Zdroj: Swiss Life Hypoindex

„Ani prosinec nepřinesl na hypoteční trh změnu – sazby dál stojí na místě. Podle nejnovějších dat Swiss Life Hypoindexu zůstala průměrná nabídková sazba v prosinci na úrovni 4,91 %, tedy na stejné hodnotě jako v listopadu. Za celý rok klesly sazby měřené indexem přibližně o třetinu procentního bodu, což ukazuje spíše na pozvolné uvolňování než na výraznější zlevňování, které mnoho zájemců o hypotéky letos očekávalo. Trh tak charakterizuje stagnace: jednotlivé akční nabídky bank sice pracují s individuálními slevami, ale průměrné sazby se drží pod pětiprocentní hranicí bez citelnějšího pohybu oběma směry. Pro klienty to znamená prostředí, v němž jsou měsíční splátky stále relativně vysoké, zároveň však nehrozí, že by se parametry poskytovaných hypoték z měsíce na měsíc zásadně měnily,“ komentuje Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

Rizika na trhu: investiční hypotéky pod drobnohledem

Toto „zamrznutí“ sazeb probíhá na pozadí hodnocení finančního sektoru Českou národní bankou. Ta při posledním jednání o finanční stabilitě konstatovala, že bankovní sektor je dobře kapitálově vybavený, odolný a česká ekonomika se nachází v růstové fázi finančního cyklu. Zároveň ale upozornila na rostoucí aktivitu na hypotečním trhu a také na rizika spojená s investičními hypotékami – tedy úvěry na pořízení třetí a další nemovitosti nebo nemovitosti určené k pronájmu.

Právě na tento segment míří nové doporučení, podle kterého mají banky od 1. dubna 2026 u investičních hypoték uplatňovat maximální LTV 70 % a limit DTI na úrovni 7, zatímco podmínky pro úvěry na vlastní bydlení zůstávají beze změny. Z krátkodobého hlediska to samo o sobě nemění aktuální úroveň nabídkových sazeb, ale ovlivňuje strukturu poptávky – zejména u klientů využívajících vyšší úvěrovou páku k nákupu investičních nemovitostí.

Výhled na rok 2026: jen malý prostor pro snižování sazeb

Výhled vývoje hypotečních sazeb pro rok 2026 bude záviset především na dalším postupu měnové politiky ČNB, na trajektorii inflace a na kondici české ekonomiky. To, že se průměrná nabídková sazba dostala zpět pod pětiprocentní hranici, naznačuje, že základním scénářem zůstává spíše pozvolný než dramatický vývoj.

„Pokud se inflace bude dál přibližovat k inflačnímu cíli a centrální banka nebude nucena prosazovat restriktivnější podmínky, mohou banky v průběhu roku 2026 sáhnout k mírnému dalšímu snižování sazeb – typicky v řádu desetin procentního bodu, nikoli celých procent. Právě proto nelze v příštím roce očekávat výraznější pohyb sazeb, ale spíše pokračování současného velmi pozvolného trendu,“ předpokládá Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

„Nelze však počítat s rychlým návratem do éry extrémně levných hypoték kolem dvou procent. Banky mají v živé paměti období prudkého růstu sazeb i zvýšenou volatilitu finančních trhů a zároveň ČNB jasně komunikuje, že chce zabránit nadměrnému zadlužování domácností i přehřívání trhu nemovitostí. Výsledkem by měl být spíše „normální“ úrokový režim: sazbám, které nejsou likvidačně vysoké, ale zároveň vedou klienty k obezřetnějšímu plánování zadlužení. V praxi tak může v roce 2026 pokračovat trend lehkého zlevňování – zejména u kratších fixací, jež bankám umožňují rychleji reagovat na vývoj tržních sazeb. I v tomto scénáři se však budou sazby pohybovat v širokém pásmu čtyřprocentních hodnot a případné výkyvy směrem nahoru či dolů budou spíše pozvolné,“ vysvětluje Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

Developerská rozhodnutí mohou zhoršit budoucí dostupnost bydlení

Do úvah o vývoji úrokových sazeb i dostupnosti financování se promítá také rozhodnutí největšího českého rezidenčního developera Central Group, který oznámil, že v příštím roce nezahájí žádnou novou stavbu a všechny plánované projekty o rok odkládá. Firma krok zdůvodnila „nezdravě přehřátým“ stavebním trhem a rychlým růstem cen stavebních materiálů a prací, které už podle jejího majitele nejsou pro investory akceptovatelné.

„Tento signál z nabídkové strany trhu s byty vytváří zvláštní kombinaci s postupným uvolňováním hypotečních sazeb: kupující mají díky nižším, byť stále relativně vysokým úrokům, o něco lepší přístup k financování, avšak v horizontu dvou až tří let může na trh přicházet méně nových bytů, než by odpovídalo poptávce,“ upozorňuje Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

To má zásadní dopad na výhled cen nemovitostí pro rok 2026 a další období. Přísnější limity pro investiční hypotéky, které začnou platit od dubna 2026, pravděpodobně ochladí část investorské poptávky. Nejvíce zasáhnou ty, kteří kupují třetí a další byt nebo dosud stavěli svou strategii na vysoké úvěrové páce – tedy na tom, že většinu kupní ceny financují dluhem a vkládají jen minimum vlastních prostředků. Tito investoři budou muset nově vložit do nákupu více vlastních peněz a pečlivěji hlídat celkovou výši dluhů. To sníží jejich schopnost přihazovat v konkurenčních nákupech a v některých segmentech – typicky u menších bytů v atraktivních lokalitách Prahy a Brna – může zpomalit tempo růstu cen.

Na druhé straně ale stojí skutečnost, že investiční hypotéky tvoří jen menší část trhu a ČNB sama zdůrazňuje, že se její doporučení týká relativně úzkého segmentu úvěrů. Nelze proto čekat, že by regulace sama o sobě způsobila plošný pokles cen.

Vlastní bydlení dál zdražuje. Nabídka je příliš omezená

U bytů pořizovaných pro vlastní bydlení je situace odlišná. Podmínky poskytování hypoték se zde nemění a poptávku domácností bude v roce 2026 formovat především vývoj reálných příjmů, zaměstnanosti a demografické trendy ve velkých městech.

„V Praze a dalších velkých aglomeracích navíc působí ve prospěch růstu cen dlouhodobě omezená nabídka. Pokud největší developer odkládá zahájení všech nových projektů a další developeři mohou zvolit podobně opatrný postup, bude na trhu za několik let k dispozici méně novostaveb, než by odpovídalo trvale silné poptávce. V kombinaci s tím, že hypoteční financování zůstane i při případném mírném zlevňování stále relativně nákladné, se tak formuje prostředí, v němž je plošný pokles cen spíše nepravděpodobný – a to i kvůli nadále velmi dlouhým stavebním řízením,“ upozorňuje Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

Scénář pro rok 2026

Jako nejpravděpodobnější scénář pro rok 2026 se jeví pokračující mírný růst cen rezidenčních nemovitostí. Tempo bude v průměru nižší než v době „hypoteční horečky“ před rokem 2022, přesto však patrné zejména ve velkých městech a kvalitních lokalitách. U investičních bytů může zpřísnění podmínek financování část investorů odradit a růst cen v tomto segmentu zpomalit. U bytů pořizovaných pro vlastní bydlení ale zůstane dominantním faktorem dlouhodobě omezená nabídka a strukturální nedostatek kvalitních nemovitostí v nejžádanějších regionech. Výsledkem je trh, kde hypotéky pomalu zlevňují, ale „levné bydlení“ v důsledku kombinace regulace, stavebních nákladů a omezené výstavby rozhodně není na dohled.

„Pro příští rok očekáváme, že se hypoteční sazby budou pohybovat převážně ve čtyřprocentním pásmu, s případnými posuny v řádu desetin procentního bodu. Hypotéky za dvě procenta však zůstanou i v roce 2026 jen vzpomínkou,“ komentuje Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

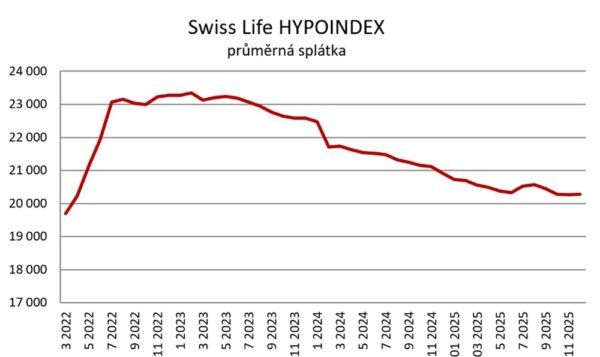

Měsíční splátka se nezměnila

Měsíční splátka hypotečního úvěru ve výši 3,5 milionu korun sjednaného do 80 % odhadní ceny nemovitosti (LTV) při splatnosti 25 let a průměrné nabídkové sazbě 4,91 % p. a. se na počátku prosince prakticky nezměnila a aktuálně činí 20 285 Kč.

Měsíční splátka – vzorový příklad

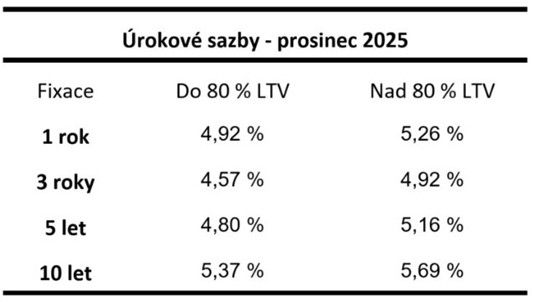

Průměrné nabídkové sazby u jednotlivých fixací

Zdroj: Swiss Life Hypoindex

Swiss Life Hypoindex je reprezentován číslem, které odráží aktuální průměrnou nabídkovou sazbu hypotečního úvěru pro LTV do 80 %. Data ukazatele Swiss Life Hypoindex jsou vydávána vždy na začátku každého měsíce, a to k pátému pracovnímu dni.

Vedle výše uvedeného reprezentativního příkladu nabízí Swiss Life Hypoindex podrobnější informace o průměrných sazbách s různými fixacemi od krátkodobých po dlouhodobé a při využití zajištění do a nad 80 % hodnoty nemovitosti. Spotřebitel si tak může velmi snadno zjistit informaci o průměrných sazbách, které jsou relevantní vzhledem k jeho konkrétním požadavkům. Vše je přehledně zpracováno v interaktivním grafu na stránce https://www.hypoindex.cz/hypoindex-vyvoj/.

Swiss Life Select je přední finančněporadenskou společností v České republice, která poskytuje komplexní finanční služby té nejvyšší kvality. Je součástí švýcarské finanční skupiny Swiss Life, předního poskytovatele finančních řešení v Evropě s tradicí již více než 165 let. Skupina spravuje aktiva v hodnotě více jak 240 mld. CHF, spolupracuje se 17 000 profesionálními finančními konzultanty a stará se

o finance více než 4 milionů klientů. Akcie společnosti Swiss Life jsou obchodovány na burze v Curychu a jsou rovněž zařazeny do hlavního indexu SLI (Swiss Leader Index), který zahrnuje 30 největších společností obchodovaných na burzách ve Švýcarsku.

Více na: www.swisslifeselect.cz.

Swiss Life Select zveřejňuje každý měsíc hodnoty ukazatele Swiss Life Hypoindex® a čtvrtletně Index českého investora CII750. Dále provozuje odborné portály investujeme.cz a hypoindex.cz.

V případě zájmu o další informace kontaktujte: